COLUMN 日興証券徳本氏セミナーまとめ~「2025年ヘルステック・デジタルヘルス業界最新動向」より

株式会社メディウィルでは、SMBC日興証券株式会社 株式調査部シニアアナリストの徳本進之介氏を招いたオンラインセミナー「2025年 ヘルステック・デジタルヘルス業界最新動向」を2025年1月16日に開催しました。本記事では当日の講演から、製薬DX関連の話題をピックアップしてご紹介します。

この記事は以下のような方々におすすめです

- 2024年のヘルステック(ヘルスケア×テクノロジー)・デジタルヘルス業界を振り返りたい

- 製薬DX関連の今後の注目点を知りたい

目次

2024年のヘルステック・デジタルヘルス 振り返り①

上図はヘルステック・デジタルヘルスの大きな見取り図です。マーケットを4つのPで分けており、左上がファーマ(Pharmaceutical、製薬)、左下がフィジシャン(Physician、医療従事者・医療機関)、右上がぺイヤー(Payer、健康保険組合・企業)、右下がペイシェント(Patient、患者)の領域となります。

便宜上、ファーマ(の領域)を製薬DX、フィジシャンを医療DX、ぺイヤーを健保DXと整理しています。

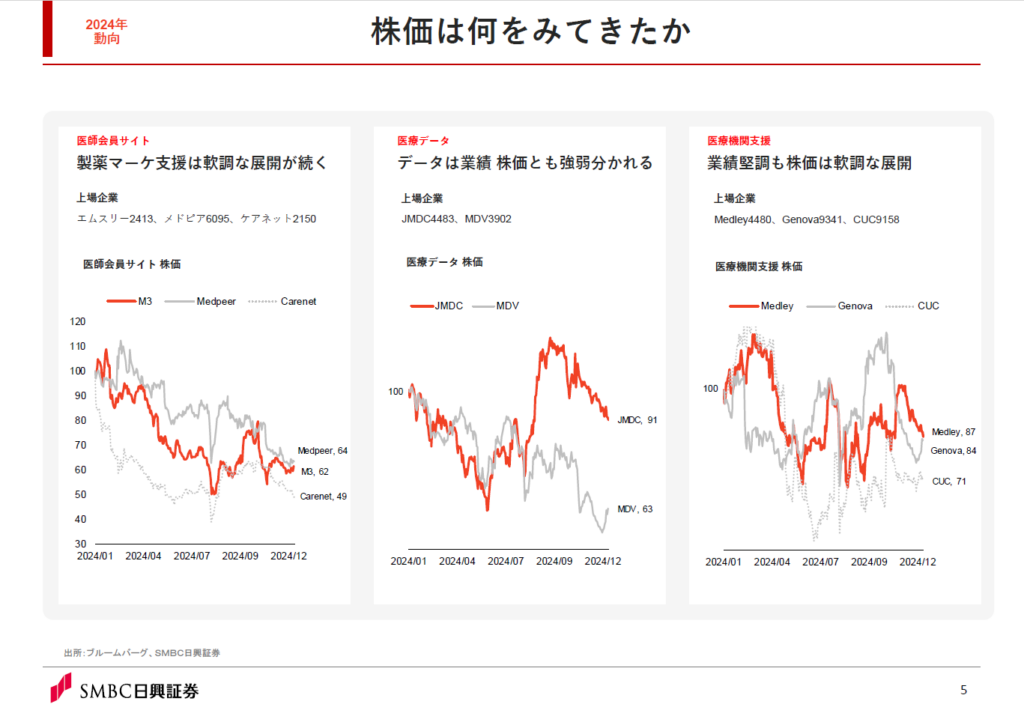

昨年を振り返ると、金融側から見て大きな指標となる株価はいずれの分野も年初と比べ下がっていて、医師会員サイト(の運営企業)を中心に3〜4割程度の下落となっています。

エムスリーは11月ごろに株価が約3割下がり、その後は半値戻しのような状況です。11月の決算では、「MR君」などで知られる製薬企業向けのマーケティング支援サービスが2桁程度の減収になっています。Beforeコロナ(新型コロナウイルス感染症)からWithコロナを経てAfterコロナとなり、市場環境がかなり変化してきたことが鮮明になりました。

今の時価総額は約1兆円弱ですがバリュエーションがPER20~21倍であることを逆算すると、営業利益は一桁半ばから二桁の領域、製薬企業向けのマーケティング支援は「今年は減収で、来期は少し伸びる」程度の水準を織り込んだ株価になってきています。エムスリーに限らず、色々なヘルステックサービスが20~30%の利益成長を目指していたBeforeコロナの時期と比べると、状況が少し変わっていることを確認できた1年でした。

一方、同じく上場しているJMDCのような医療データのマーケットは昨年後半まで下落していました。医療データは継続的に市場を拡大していて、規模が100億円以上を超え産業として育ってきた中、グロース・レート(成長率)を伸ばす工夫が必要になっています。今後レセプトだけでなく電子カルテや睡眠、検査値など個別のデータの市場が広がってくると見方は変わりますが、医療データ企業の時価総額は徐々に成長率が落ち着くシナリオを織り込んでいるようにみえます。

2024年のヘルステック・デジタルヘルス 振り返り②

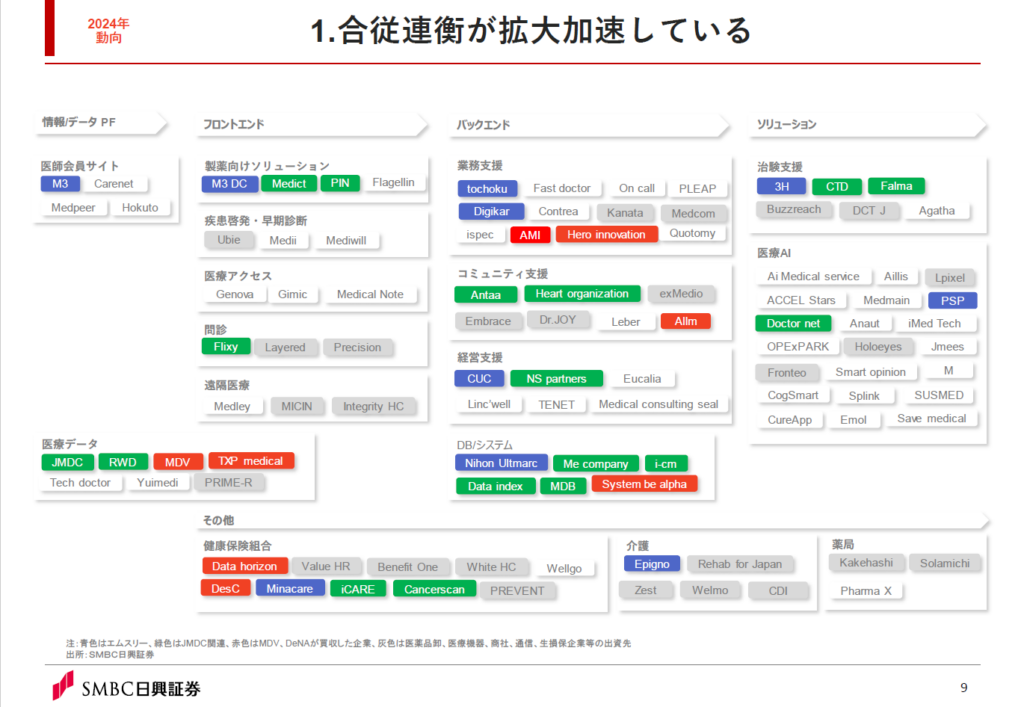

2024年を改めて違う角度から振り返ると、様々な場面で合従連衡(がっしょうれんこう)・アライアンスが加速していました。青色はエムスリー、緑色はJMDC関連、赤色はMDVやDeNA、灰色は医薬品卸等がそれぞれ買収・関係した企業です。

コロナ前は(上のスライドが)ほぼ真っ白でしたが、4〜5年かけてアライアンスが分野を問わず行われており、昨年と比べても色が変化したマスの数が増えています。

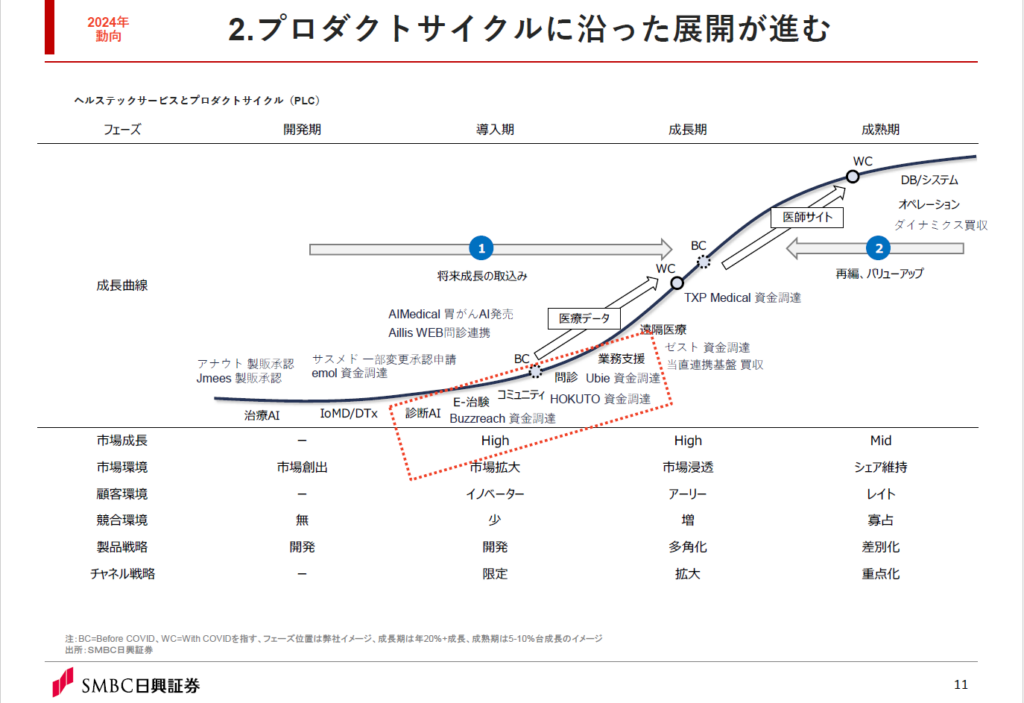

上のスライドは色々なヘルステックサービスがプロダクトライフサイクル(開発期→導入期→成長期→成熟期)のどの位置にあり、どのような出来事があったかを示したものです。

様々なフェーズで資金調達や製品の販売が進んでおり、特に導入期にあるAIメディカルの胃がんの画像診断を支援する製品がようやく発売され、アイリスのAI搭載インフルエンザ検査機器が広がりを見せています。またHokutoやUbieといった、導入期から成長期にさしかかる企業の大口調達の動きが活発化するなど、様々なビジネスの始まりを確認できた年でした。

製薬DXまわりの2024年の振り返り

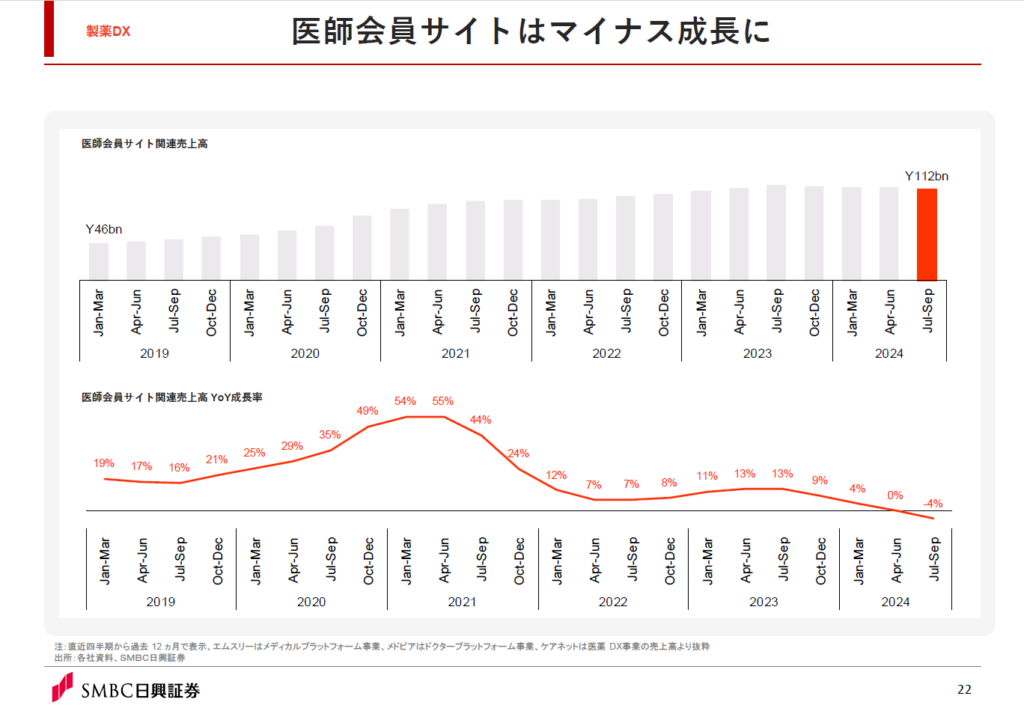

上のスライドは医師会員サイトの上場企業3社(エムスリー、メドピア、ケアネット)の関連売上高をトラッキングしたものです。2020-2021年には前年比売上高成長率が50%を超えていましたが、2024年は0%を下回る状況で、ついにマイナス成長に変わったことが見てとれます。

製薬企業の中にはMRの人員適正化を進めているところもあり、2回実施する企業も出ています。2025年も進行していく人員適正化に向き合いながら、ヘルステックのサービスがどういう形で参入していくのか注目しています。

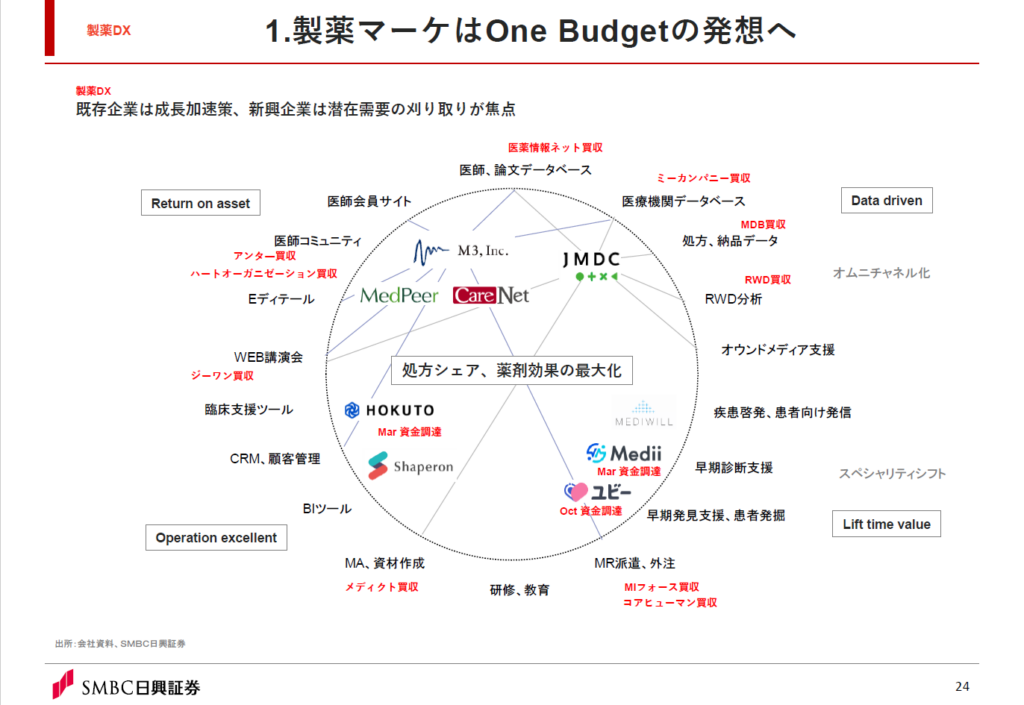

(市場環境に合わせて)製薬マーケティングの立ち位置も変わってくることで、マーケティングに関連する様々なサービスが次々つながっていくことが予想されます。その中で最終的には薬の処方シェアと薬剤効果をいかに最大化するか、これをワンストップでできるかが、大事な方向性の1つだと考えます。

スライドを見ると、蜘蛛の巣が広がるように複数の事業へ、サービスのラインナップを広げていることが確認できます。従来のサービス(医師会員サイト)とは異なる臨床支援ツールや早期診断支援、早期発見支援、患者発掘といった領域で、昨年調達のニュースが報じられました。製薬マーケティングがOne Budget(ワンバジェット)に向かう中、プレイヤーの変化が見てとれます。

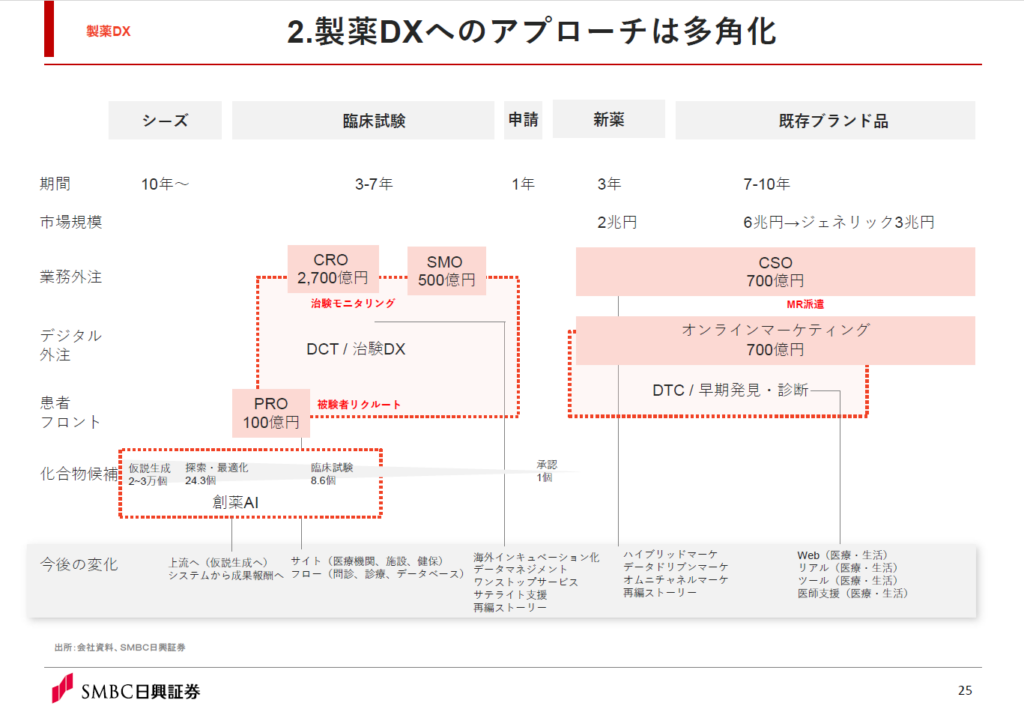

製薬DXの中で治験の領域も、PRO(被験者の募集活動)の効率化など様々なデジタル化が進んでいて、サービスとして多角化・多様化が進んできています。

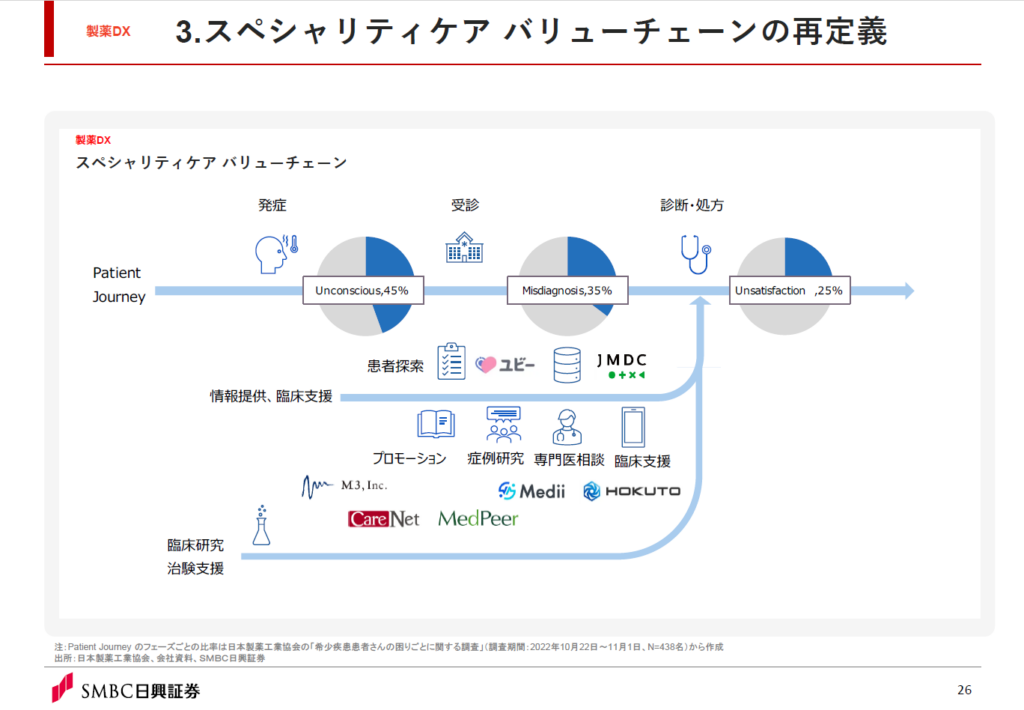

製薬マーケティングがワンバジェット化している一方、サービスは多様化し様々なニーズに応えていくトレンドが進行しています。さらに大きなトレンドとして、新薬の中でもスペシャリティ(がんや希少疾患の治療薬)が当たり前になっていることが挙げられます。ただ、希少疾患は早い段階で患者さんを診断できない場合が多く、初診時における誤診率も高い傾向にあるため、(正しい診断がつかないことに)満足していない人も多数みられます。

こうした状況を踏まえると従来型の「医師に情報をインプットしておけば良い」のではなく、その前の段階からいかに効率的に支えていくかが非常に重要です。この点に関して色々とプロダクトが出てきていますし、今後はバリューチェーン(価値連鎖)そのものをペイシェントジャーニーに沿って再定義していく動きがあると考えています。ここ数年の議論を経て、いよいよマネタイズの面でどれだけ規模を拡大していけるか注目しています。

製薬DX関連のこれからの注目点

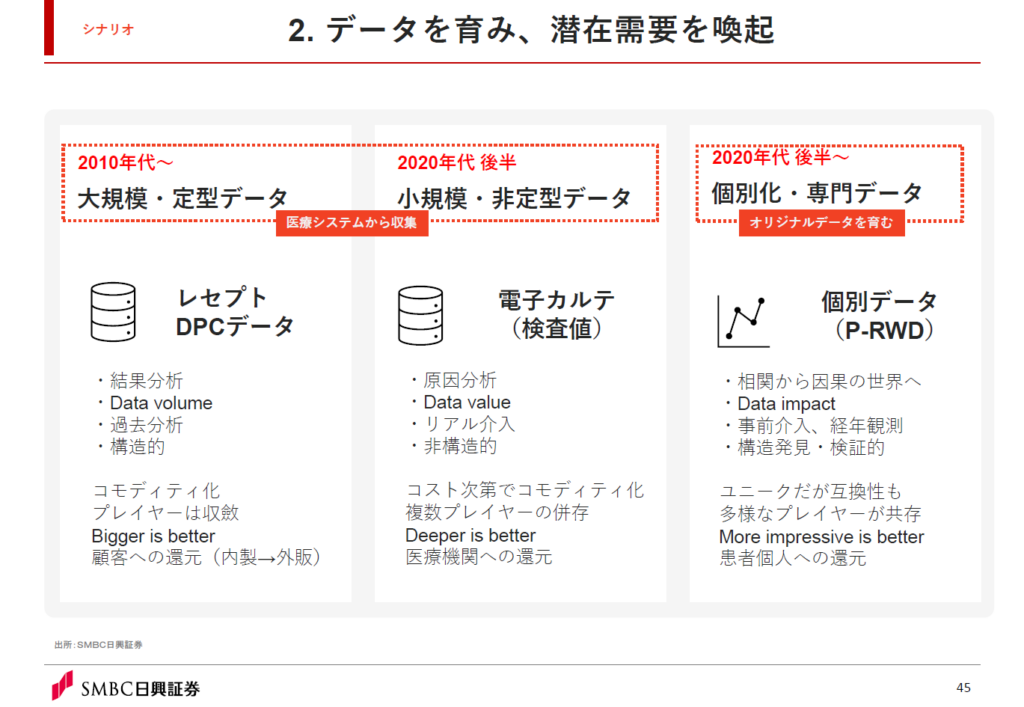

これからの注目点として、(上スライドの)中央の円の裾野が広がっていく可能性が挙げられます。「データを集めてくる」よりも「データを育てていく」ことで、潜在的な需要がかなり拡大してより注目度が上がると考えています。

海外の様々なメドテック(メディカル+テクノロジー)を見ていると、昨年はデータに関連するサービスの話題が多く登場しました。そのうちの1つが、メドトロニックとTempus AIの「構造的心疾患に対する研究を協力して始める」という発表です。未診断の患者さんの掘り起こしをTempus AIのサービス(遺伝子検査)が担い、そのデータとメドトロニックが所有する医療デバイスデータ(がんの電子カルテデータ)を連携させるという、お互いWin-Win(ウィンウィン)でのサービス展開を模索しているのが印象的でした。

日本でもデバイスとデータの連携、取得したデータでのマネタイズを模索している企業が出てきています。例えば睡眠のデータであれば、製薬企業に提供して睡眠障害に関わる様々な疾患の鑑別に生かしたり、一般企業向けに提供することで健康経営の文脈に役立てることも可能です。

広がりを見せるデータの話題も、いくつか段階があったように思います。2010年代はJMDCやMDVがデータ事業をビジネスとして本格的に立ち上げた時代があり、現在は電子カルテ(検査値)のデータ活用が日米のトピックになっています。この先はより個別的なP-RWD(個別的なデータ)が大事になっていくと考えます。

データの種類に目を向けると、これまではレセプトやDPCなど構造的にまとまったデータが主流でしたが、現在は構造がないところをうまく作る、または最終的に構造を発見するデータが求められています。一足飛びに個別データのマーケットには行かないでしょうが、ようやく先に進み始めた印象です。

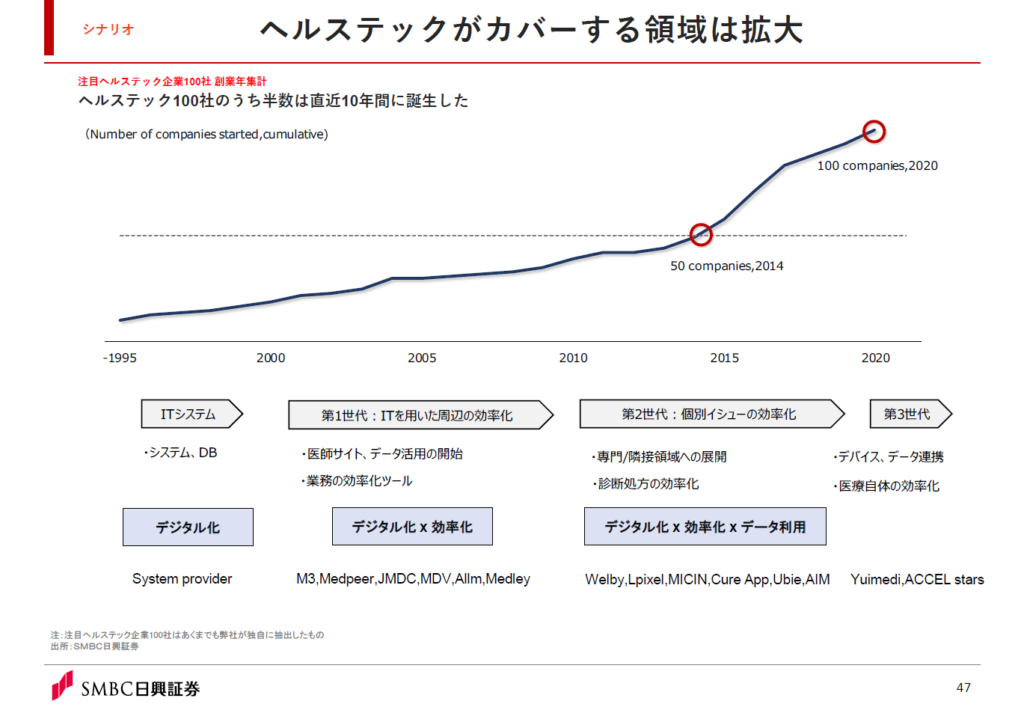

あとは色々なデジタルサービスがある中、患者軸で見た時のROA(Return on Assets)がより求められていくと思われます。数あるヘルステック企業から100社を弊社がピックアップし、それらを創業年ごとに並べてみると、この10年で50社も増えていました。ヘルステックがカバーする領域はどんどん増加しており、「誰も気づいていない・完全に新しいマーケット」はなくなってきています。

それでも「患者さんにダイレクトにアプローチして患者さんの行動や医療体験が変わる」領域は、まだ掘り下げる余地があると思っています。エムスリーにしろJMDCにしろ、実際に収益をドライブしている事業はそれぞれ持ちつつ、昨年を通してみると患者とのインターフェースに経営資源をかなり投下し始めていると感じています。

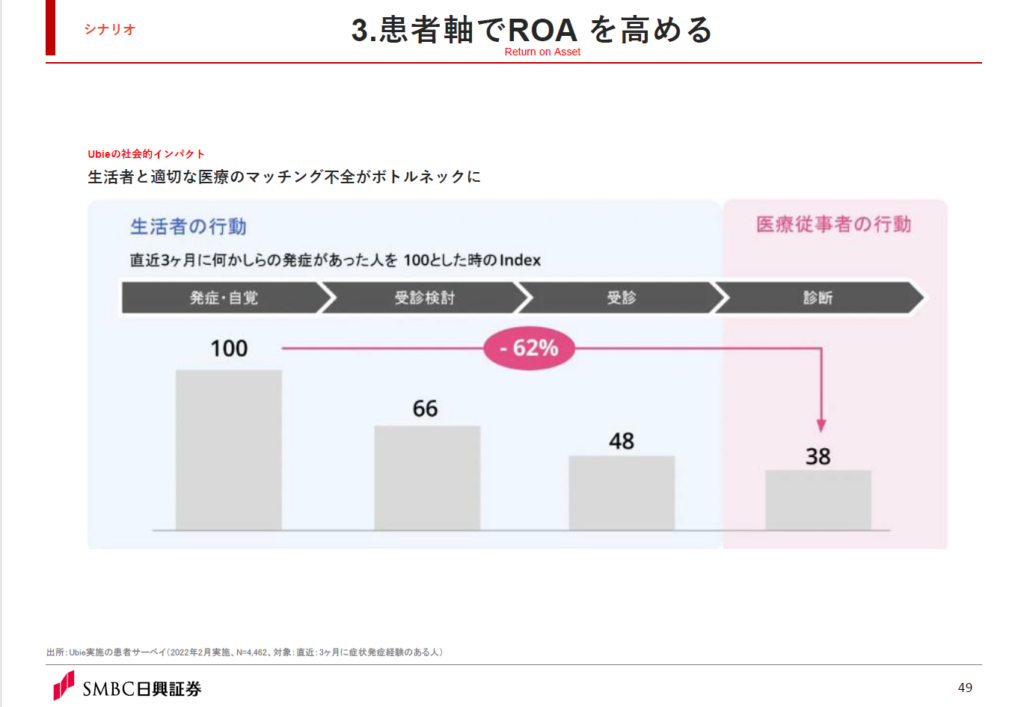

上のスライドで紹介しているUbieのデータから、何かしらの発症があった人を100とした時、診断までたどり着くのは38と6割ほどが離脱したことが分かります。その差を埋めるべく受診検討、受診の部分、診断精度などどの段階に参入するかはヘルステック企業によって様々ですが、サービス展開する余地があると考えます。疾患啓発も診断までのラグを埋める動きと理解しているので、我々も注目しています。

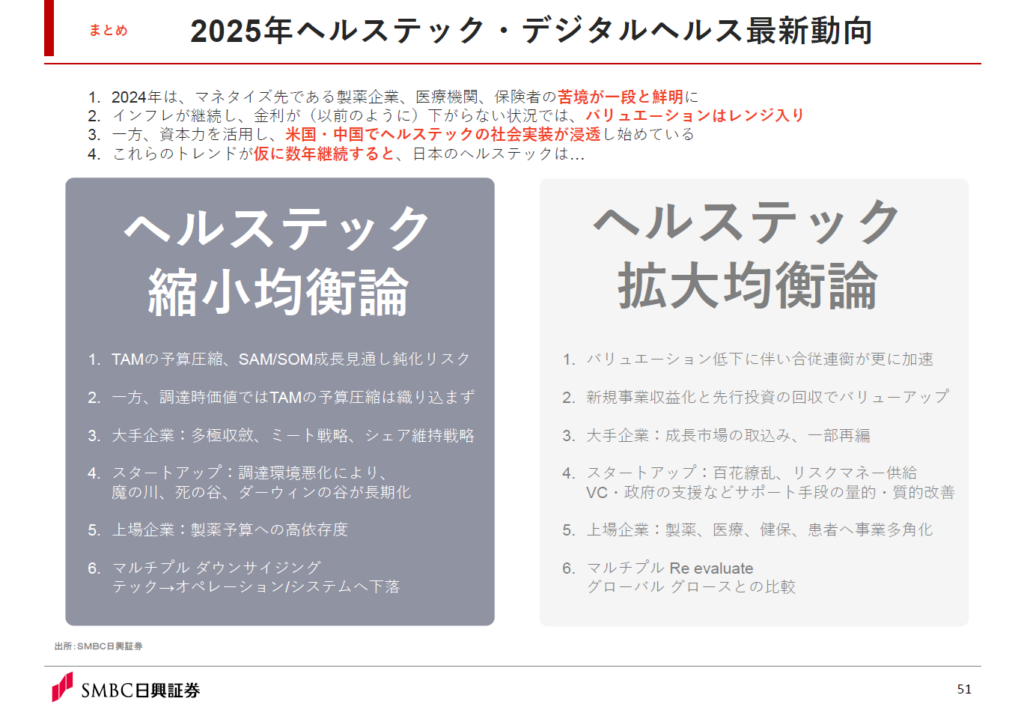

ヘルステックの縮小均衡論・拡大均衡論

昨年機関投資家を中心に約2,000人とディスカッションしてきた中で、金融市場側と現場のヘルステック事業側それぞれの温度感にかなり差があると感じました。2024年はマネタイズ先である製薬企業や医療機関、保健所の苦境が鮮明になった一方、世の中はインフレが継続し金利が以前のようには下がらない状況です。スタートアップないし上場企業につくマルチプル(特定の財務指標に対する企業価値や株価の倍率)が上がるとは想定しづらく、ある程度のレンジの中でのつき方になっていくでしょう。

これらのトレンドが数年継続した場合、日本のヘルステックは市場のポテンシャルがあっても、産業としては縮小均衡する懸念が昨年の特に後半、投資家との議論で話題に上りました。縮小均衡するとTAM(Total Addressable Market、ある市場で獲得できる可能性のある最大の市場規模)の予算が厳しくなり、SAM(Serviceable Available Market、現実的にアプローチできる市場規模)/SOM(Serviceable Obtainable Market、実際に獲得可能な市場規模)の成長見通しも変わります。一方で調達時には、TAMの予算圧縮を十分に織り込んでいなかったケースもあるでしょう。

調達環境が悪化すると、「魔の川、死の谷、ダーウィンの海(研究開発から産業化までに乗り越えるべき難所)」それぞれの段階が長期化する可能性があると思います。縮小均衡が仮に進むと、成熟産業のようなマルチプルになるという最も悲観的なシナリオも議論されています。縮小均衡の道を辿るのかどうかは、これから数年の取り組みに左右され、会社や産業によっても異なると我々は捉えています。

「縮小均衡論」がある一方、「拡大均衡論」も存在します。ヘルステックが解決すべき課題は広がっていますし、バリュエーションが下がっているなか色々な合従連衡や買収が加速していて、上場企業は様々な事業を多角化してきています。海外ではTempus AIが営業赤字でも時価総額1.2〜1.3兆円程度がついていて、本来ならグローバル・グロースと比較しても良く、マルチプルが再評価できるかどうかの境目にいる状況です。

2025年のヘルステック・デジタルヘルスの動向~まとめ

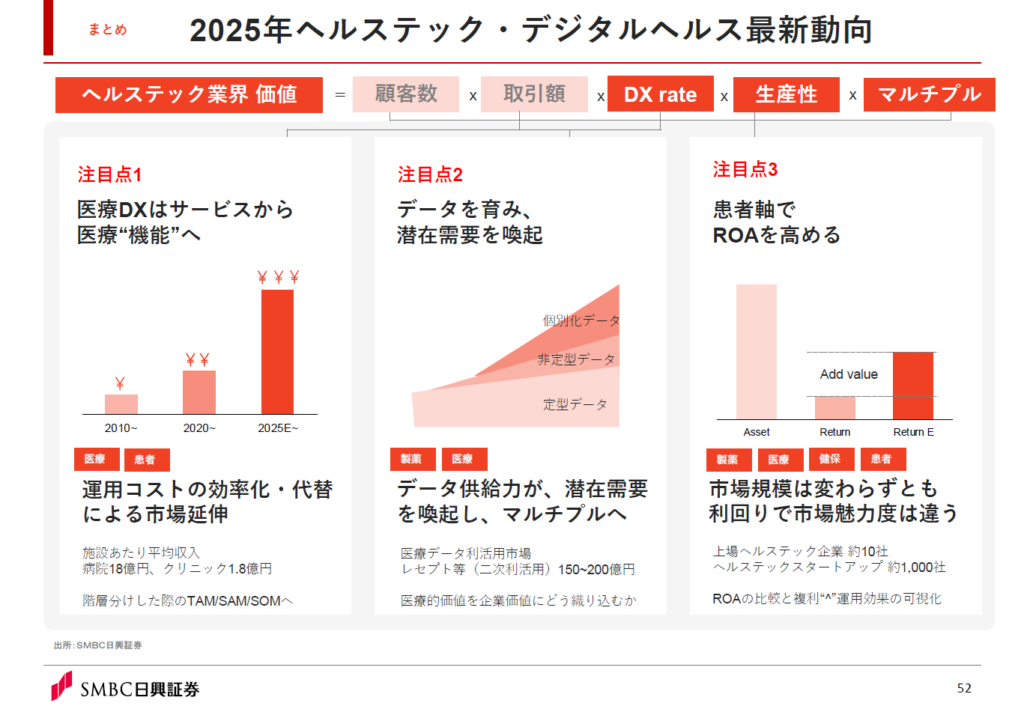

ヘルステックの業界及び企業価値は、下記の要因を掛け算することで試算されます。

- 顧客数

- 取引額

- デジタル化の付加価値(DX rate)

- 資本効率性

- マルチプル(期待値)

顧客数と取引額は大きな変化が見込めない中で、2025年の注目点3つをまとめます。

1点目は、医療DXの裾野が広がってサービスから医療❝機能❞そのものにアプローチが広がってくるとき、より包括的なサービス支援ができるようになってくると当然DX rateの裾野も広がります。医薬品のマーケティング予算が全体で数千億円と予想される中、医薬品のタイプ(スペシャリティとプライマリ)や新薬リリース後の年数などでTAM、SAM、SOMがどう異なるのか細かく階層分けする等、解像度を上げて議論することが事業戦略上も大事だと考えます。

2点目はデータを育んだ結果、その供給力が潜在的な需要を喚起できれば、マルチプルの引き上げにつながります。今後は医療的価値を企業価値に織り込んでいく手法も必要でしょう。

最後は患者軸でROAを高められれば、ヘルステック内の市場規模は変わらなくても投資対効果の利回り面で市場魅力度が変わる可能性があります。他との比較やROAが高いものを複利的に運用していくとどういった効果が出るのか可視化していくのも、ヘルステックの業界価値を見ていく上では重要です。

以下のリンクからフォームを入力することで続きをご覧いただけます

- « 前の記事へ